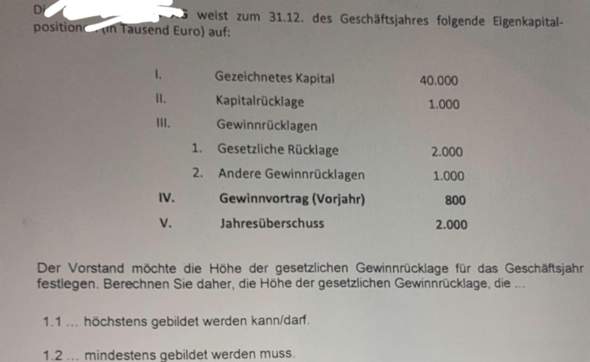

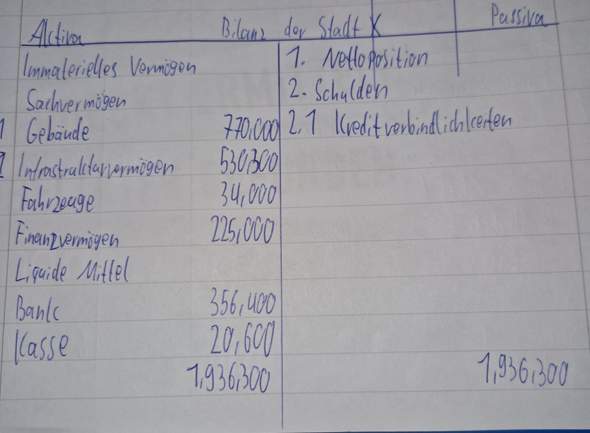

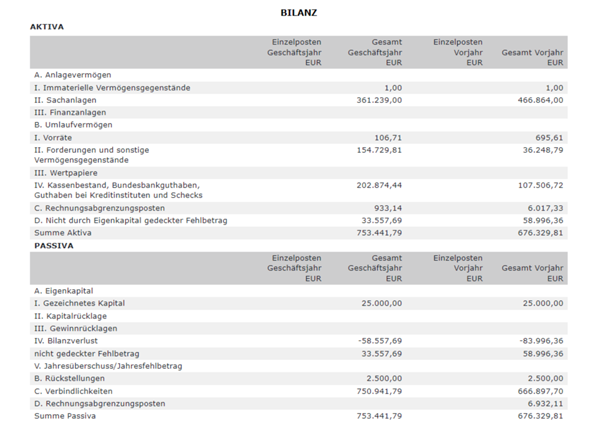

Was ist Eigenkapital?

Wie würdet ihr mit eigenen Worten Eigenkapital definieren?

Gehört Eigenkapital nur dem Firmenchef oder dem Unternehmen selbst?

Gibt's da Unterschiede?

Kredit,

Arbeit,

Finanzen,

Schule,

Geld,

Wirtschaft,

Aktien,

Bilanz,

BWL,

Definition,

Eigenkapital,

Finanzierung,

Rechnungswesen,

Unternehmen,

Zinsen