Zahlt die Gebäudeversicherung bei Folgeschäden wegen durchgerostetem Warmwasserspeicher?

Hallo Bei mir ist der Warmwasserspeicher durchgerostet und dadurch ist jede menge Wasser aus dem Speicher ausgetreten und über all im Keller die Wände hochgezogen.

Übernimmt die Versicherung die Trocknungsarbeiten dafür?

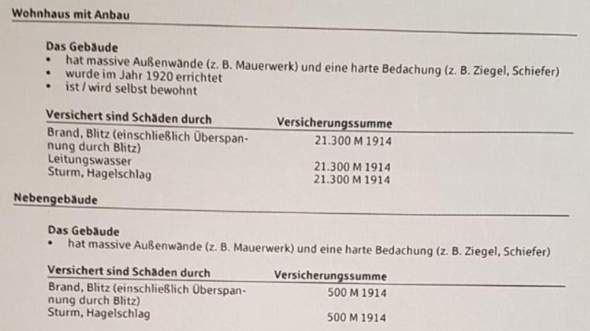

In dem Vertrag finde ich diese Angaben:

1 Bruchschäden innerhalb von Gebäuden Der Versicherer leistet Entschädigung für innerhalb von Gebäuden eintretende a) frostbedingte und sonstige Bruchschäden an versicherten Rohren aa) der Wasserversorgung (Zu- oder Ableitungen) oder den damit verbundenen Schläuchen, bb) der Warmwasser- oder Dampfheizung sowie Klima-, Wärmepumpen- oder Solarheizungsanlagen, cc) von Wasserlösch- oder Berieselungsanlagen. sofern diese Rohre nicht Bestandteil von Heizkesseln, Boilern oder vergleichbaren Anlagen sind.

3 Nässeschäden Der Versicherer leistet Entschädigung für versicherte Sachen, die durch bestimmungswidrig austretendes Leitungswasser zerstört oder beschädigt werden oder abhanden kommen. Das Leitungswasser muss aus Rohren der Wasserversorgung (Zu- und Ableitungen) oder damit verbundenen Schläuchen, den mit diesem Rohrsystem verbundenen sonstigen Einrichtungen oder deren wasserführenden Teilen, aus Einrichtungen der Warmwasser- oder Dampfheizung, aus Klima- Wärmepumpen- oder Solarheizungsanlagen, aus Wasserlösch- und Berieselungsanlagen sowie aus Wasserbetten und Aquarien ausgetreten sein. Sole, Öle, Kühl- und Kältemittel aus Klima-, Wärmepumpen- oder Solarheizungsanlagen sowie Wasserdampf stehen Leitungswasser gleich. 4 Nicht versicherte Schäden a) Nicht versichert sind ohne Rücksicht auf mitwirkende Ursachen Schäden durch aa) Regenwasser aus Fallrohren, bb) Plansch- oder Reinigungswasser, cc) Schwamm,dd) Grundwasser, stehendes oder fließendes Gewässer, Überschwemmung oder Witterungsniederschläge oder einen durch diese Ursachen hervorgerufenen Rückstau, ee) Erdbeben Schneedruck, Lawinen, Vulkanausbruch, ff) Erdfall oder Erdrutsch, es sei denn, dass Leitungswasser nach Nr. 3 den Erdfall oder den Erdrutsch verursacht hat, gg) Brand, Blitzschlag, Explosion, Verpuffung, Implosion, Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Ladung, hh) Öffnen der Sprinkler oder Bedienen der Berieselungsdüsen wegen eines Brandes, durch Druckproben oder durch Umbauten oder Reparaturarbeiten an dem versicherten Gebäude oder an der Sprinkler- oder Berieselungsanlage, ii) Sturm, Hagel, jj) Leitungswasser aus Eimern, Gießkannen oder sonstigen mobilen Behältnissen. b) Der Versicherer leistet keine Entschädigung für Schäden an Gebäuden oder an Gebäudeteilen, die nicht bezugsfertig sind.

Laut den Passagen sollten doch die Nässeschäden die entstanden sind von der Versicherung übernommen werden oder?