Huhu,

also für das was jetzt kommt schäme ich mich wirklich.

Als ich klein war wurde für mich bei BHW ein Bausparkonto angelegt und regelmäßig eingezahlt. Zu meinem 18ten Geburtstag durfte ich mir damit dann meinen Führerschein bezahlen. Übrig blieben auf dem Konto ein paar 100 Euro.

Das Konto habe ich seitdem nie wieder wirklich genutzt.

Nun habe ich mir ein Auto gekauft und dafür 100 Euro von diesem Konto abgehoben. Ich kenne mich mit Bausparverträgen nicht aus, was vermutlich mein erster Fehler war. Danach wollte ich wieder Geld drauf zahlen und das Konto dafür nutzen mein Geld anzulagern und ab und zu (falls das Auto mal in die Werkstatt muss oder so) mal etwas Geld abzuheben.

Als ich das mit meiner Beraterin absprechen wollte, meine sie das könne man machen aber es wäre sinnvoll, weil dieser Vertrag sehr alt ist und es nun bessere Konditionen gäbe einen neuen Vertrag aufzusetzen.

Also traf ich mich mit ihr zu einem persönlichen Gespräch. Sie fragte wozu ich den Vertrag bräuchte und ich erklärte ihr das ich eben ein bisschen Geld auf die Seite legen wollte um mögliche Werkstättenkosten zu begleichen. Sie meinte das wäre mit diesem Vertrag überhaupt kein Problem.

Der Vertrag den ich jetzt habe hat eine Vertragssumme von 100.000 Euro. Sie meinte wie toll das alles wäre und ich habe ihr geglaubt das das das richtige ist. Da ich davon eben nicht so viel verstehe, habe ich bestimmt 4 mal nachgefragt ob das dann wie bei meinem alten Vertrag geht das wenn ich Geld brauche davon abheben könnte. Und sie hat mir versichert das das ginge.

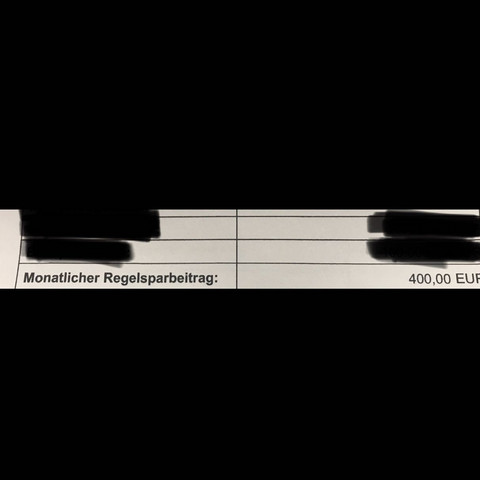

Ich studiere noch und bekomme nur Bafög. Weshalb ich immer nur so 100 Euro im Monat auf die Seite legen wollte. Das funktioniert auch prima, denn ich kann jeden Monat ändern wie viel ich einzahlen möchte.

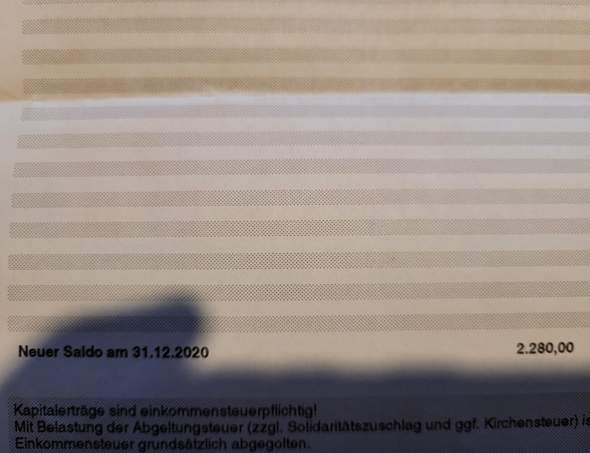

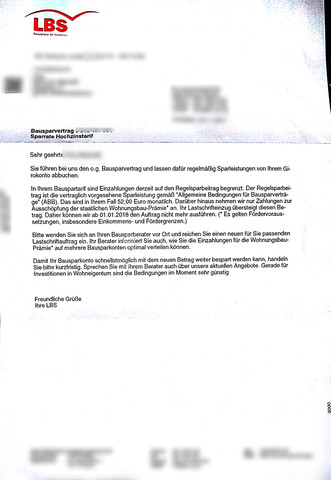

Nun musste mein Auto in die Werkstatt und ich wollte auf das Geld zugreifen, sind jetzt 500 Euro die ich eingezahlt habe. Da ist mir erstmal aufgefallen dass es eine Abschlussgebühr von 1800 Euro gibt. Wovon sie mir gar nichts gesagt hatte und ich mich auch nicht weiter informiert habe (wie gesagt ich schäme mich ganz schön). Als ich gefragt habe ob ich Geld abheben könnte, meinte sie eben das es derzeit noch nicht gehe, weil ich diese Abschlussgebühr noch nicht ausgeglichen habe. Jetzt bin ich -1300 Euro im Minus und weiß nicht wie ich das Geld aufbringen soll bzw. durch den nächsten Monat kommen soll.

Ich weiß überhaupt nicht was ich jetzt tun soll. Am liebsten würde ich diesen ganzen Vertrag einfach nur in die Tonne hauen. Aber falls ich jetzt kündige müsste ich den negative Kontostand bestimmt ausgleichen und das kann ich nicht.

Habt ihr Tipps für mich? Oder was würdet ihr in meiner Situation tun?

Ich weiß das ich das nicht hätte tun sollen und das das ganz schön dumm war.

Viele Grüße