Servus Leute,

in den letzten Tagen hat sich herausgestellt, dass mein Vater betrogen wurde und nun brauch ich euren Rat.

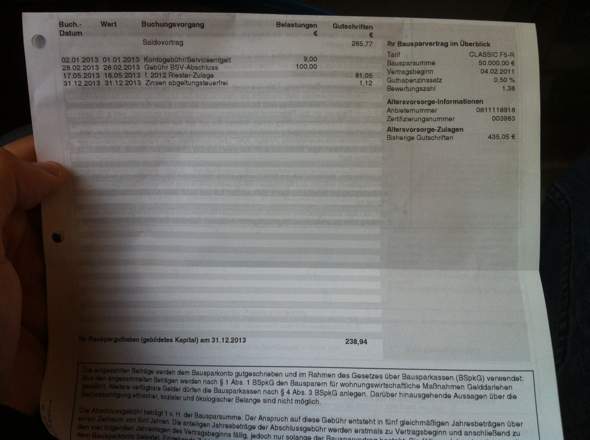

Vor einigen Jahren hat mein Vater 2 Bausparverträge abgeschlossen, einen für ihn und einen für meine Mutter. Ein dritter "Bausparvertrag" für die Familie, hat sich nun bei einem Gespräch mit einer Bankangestellten, als eigentliche Riesterrente entpuppt. Angeblich könne man den eingezahlten Betrag erst im Alter von 94 Jahren erhalten.

Die Bankangestellte meinte, dass mein Vater betrogen wurde, und der Versicherungskaufmann durch den Abschluss dieses Vertrages eine Provision von 4000€ erhalten habe.

Bei dem Versicherungskaufmann handelt es sich allerdings um einen langjährigen Bekannten meines Vaters, was dessen Handlung nun noch unerklärlicher macht.

Zu meiner Person:

Ich bin 25 und studiere Ingenieurswissenschaften, wohne nicht daheim, deshalb krieg ich solche Familien FInanzangelegenheiten manchmal leider nicht rechtzeitig mit, um bei gewissen Gesprächen teilnehmen zu können. Meine Elten haben aber auch nicht wirklich dumm gehandelt, sondern der Versicherungskaufmann hat nie erwähnt das der angebliche Bausparvertrag eigentlich eine Riesterrente ist.

Meine Frage: Kann man diesen Betrag nicht trotzdem einfach ausbezahlen lassen? Ist ja schließlich das Geld meiner Eltern. Und kann ich ihn verklagen und ihn sozusagen mal abzocken um ihm eine Lektion zu erteilen ?

Meine Meinung: Ich habe meinem Dad geraten ihn doch unter dem Vorwand einzuladen, dass wir einen neuen zusätzlichen unnötigen Vertrag abschließen wollen. Zur Überraschung warte ich dann auf den Herren, mit einigen angsteinflößenden Kollegen. Ich garantiere, dass ich das Geld sehr bald wieder auf dem Konto meines Dads sehen würde.

Da ich das allerdings will, dies jedoch höchstwahrscheinlich gesetzeswidrig ist, frage ich hier erst mal nach anderen Lösungen.

DANKE IM VORAUS

Liebe Grüße

Euer Chev