Ich habe folgendes "Problem" :

Habe mir im Januar diesen Jahres ein Handy in einem Elektrofachgeschäft für 500 Euro mit einer 0% Finanzierung finanziert.

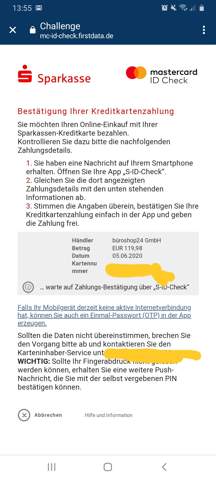

Die Finanzierung läuft über consors finanz. Ich habe darauf, ein paar Wochen später eine Kreditkarte, mit 1500 Euro Kreditrahmen, zugeschickt bekommen, die ich jedoch nicht benutzt habe. Leider bin ich, diesen Monat, durch eine Autopanne in Engpass gekommen. Vorhin musste ich auf die Kreditkarte zurückgreifen, da ich dringend 500 Euro für morgen brauche.

Es wird damit geworben, dass man ab 300 Euro ohne Kosten bar abheben kann und innerhalb 3 Monate Rückzahlung (1 quartal) das ganze ohne Zinsen ist. Ich wollte den Betrag von 500 Euro, die ich vorhin abgehoben habe am 1. des nächsten Monats schon wieder komplett zurückzahlen.

Ich habe mir vorhin die bankingapp runtergeladen und gesehen, dass die 500 Euro von der Handyfinanzierung auch auf diesem Kreditrahmen berechnet wurden. Dh., dass ich mit der Handyfinanzierung und der barabhebung, 1000Euro meines Kreditrahmen in Anspruch genommen habe.

Jetzt sitz ich hier und überlege mir wie das klappen soll, dass ich die 500 Euro der barabhebung als Einmalzahlung zurück zahlen kann, während die Finanzierung wie gewohnt weiterläuft.

In der App kann man einstellen, dass man den Anspruch als Ratenzahlung oder Einmalzahlung zahlen kann. Wenn. Ich die Einmalzahlung auswähle heisst es ja, dass ich auch die finanzierung mit komplett zurückzahlen muss, da man nur entweder oder auswählen kann.

Habe ich irgendwie die Möglichkeit nur die Barzahlung komplett zurückzuzahlen oder bin ich in eine schuldenfalle getappt und habe diese Möglichkeit nicht?

Desweiteren besteht das Problem, sobald ich die app auf eine Einmalzahlung umstellen möchte, dass dort steht, dass dies für eine Einkäufe etc. nach der Umstellung gilt. Heisst das, dass ich diese Finanzierung und barabhebung nur auf Raten zurückzahlen kann, weil ich diese Umstellung davor nicht vorgenommen habe??

Tut mir leid fragen über fragen, wusste jedoch nicht, dass eine Bank so dreist sein kann.

Ich danke jetzt schon für eure Antworten.