Mit Bildern

Wie funktioniert das mit einem Schuldentilgungsplan

Hallo!

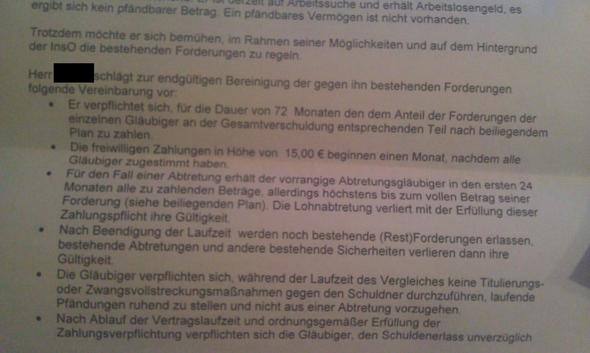

Ich habe als Gläubiger aufgrund eines Insolvenz- und Restschuldenbefreiungsverfahrens von einer Schuldnerberatungsstelle ein Schreiben mit Schuldenbereinigungsplan bekommen (siehe Anhang). Dazu habe ich jetzt allerdings ein paar Fragen...

- Im ersten Text steht was von freiwilligen Zahlungen von 15 Euro (steht auch oben rechts beim Schuldenber.plan) heißt das, dass ich jetzt jeden Monat 15 Euro bekomme bis meine Forderung erfüllt ist?

- Was ist mit der Abtretung im ersten Text gemeint?

- In dem Plan steht pro Jahr eine Summe und ganz am Ende dann die Gesamtsumme der 6 Jahre. Bedeutet das, dass ich pro Jahr z.B. nur 1,50 € bekomme? Im vergleich zur eigentlichen dreistelligen Forderung erscheint mir das sehr wenig...

- Wäre es klug dem nicht zuzustimmen und stattdesssen den Vollstreckungsbescheid zu vollstrecken?

- Was hat es mit dem gerichtlichen Entschuldungsverfahren auf sich?

Danke für alle Antworten

Insolvenz,

Schulden,

Gläubiger,

Privatinsolvenz,

schuldner