Frage

Wo versteckt man sein gespartes Geld am besten?

Geld,

Fonds,

Sparbuch,

Zinsen

Wenn ich wenig Geld zu Verfügung habe. Minijob Niveau.

Wenn ich Rinder-Fond fürs Kochen benötige, kaufe ich mir in der Regel den Fond ausm Supermarkt. In der Regel den hier:

Aber oft sehe ich in den Videos, dass viele den Fond mit Rinderbrühe selber machen...

Und solche Produkte verwenden:

Rinder-Fond hat ja keinen intensiven Geschmack und rundet das Essen lediglich ab. Aber gibt's ein Unterschied zwischen Rinder Brühe und Rinder Fond? Also Geschmacklich?

Den Fond selber machen, ist mir zu viel Arbeit.

Hallo.

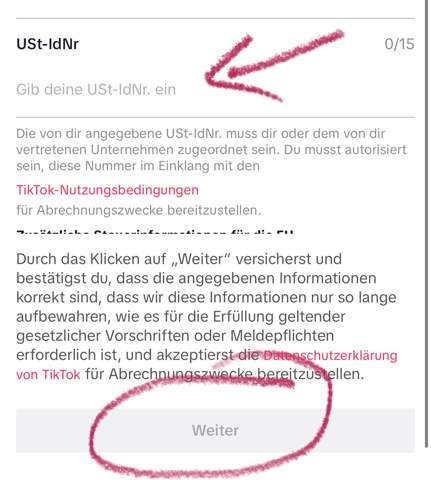

Was bedeutet das?

Vielen lieben Dank im Voraus.

Wie kann ich den Fond von der DVAG kündigen?

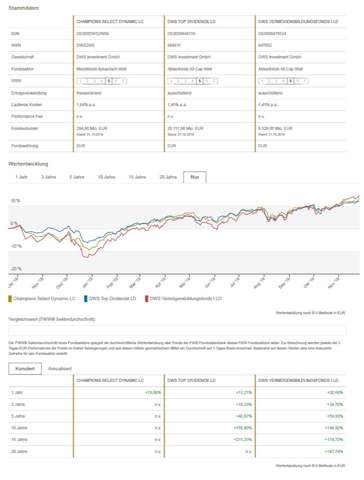

siehe: https://www.fondsweb.com/de/vergleichen/ansicht/isins/IE00BK5BC891

siehe:

https://www.finanzen.net/fonds/robeco-global-consumer-trends-d-lu0187079347

Was meint ihr?

Ich habe neulich gleichgewichtet 20.000 € in 5 Faktor ETFs investiert:

Habt ihr Verbesserungsvorschläge?

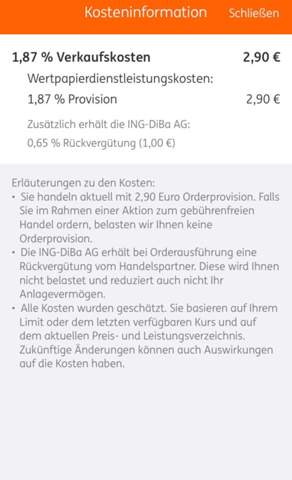

Lohnt sich der DekaSpezial CF Investmentfond?

Ausgabeaufschlag: 3.75%

Verwaltungsvergütung 1.25%

Kostenpauschale 0.18%

Laufende Kosten: 1.48%

Was ist langfristig besser? Steuerlich käme man mit der Wohnung ja besser weg.

Ist es eigentlich egal, ob mein Sparplan thesaurierend oder ausschüttend ist?

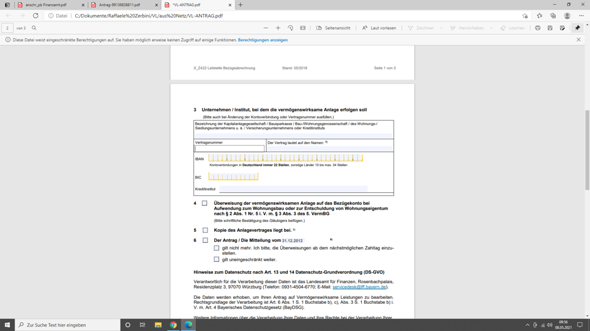

Ich muss meine Vertagsnummer eingeben. Hab vom Anbieter nur die Kundennummer und den Verwendungszweck.

Zudem trage ich bei Keditinstitut: (bei mir) "Commerzbank AG" ein?

Wie lange ist selbstgemachter Rinder- bzw. Schweine-Fond haltbar?

Natürlich eingekocht, in Gläser abgefüllt und kühl gelagert.

Weil ich halte gar nichts von europäischen, oder japanischen Aktien.

Hallo zusammen,

Macht es einen Unterschied, ob ich ETF‘s von Amundi oder IShares kaufe? Was würdet ihr wählen?

LG

Hallo ich und meine feundin wollen in ca 10 jahren ein haus kaufen

Wir wollen unser geld aber nicht sinnlos liegen lassen und suchen wo man heutebzutage am besten geld anlegen kann das man am ende ganz klar etwas mehr raus bekommt

Da wir den banken nicht gerade volles vertrauen glauben wollen wir uns hier mal erkunden

Anfangsumme erst mal 4000 euro die wir anlegen wollen um zusehen wie es läuft

Damit meine ich:

Macht es mehr Sinn 10 X 10.000€ in 10 verschiendene Aktien zu stecken, oder

eher 50 X 2.000€ in 50 verschiedene Aktien zu investieren?

wie viel und in welche Fonds sollte man Geld investieren? Risiko möglichst gering und über Jahre am besten.

Ich habe hier 2 Werte aus dem Aktienkurs. Kann mir diese jmd. erklären.

Ist eine davon vlt uninteressant?